Le rapport, élaboré par la DREES, présente les résultats obtenus pour l’année 2019 et les compare à ceux des années précédentes. En voici les principaux enseignements.

La concentration du marché de la complémentaire santé se confirme : les vingt plus grands organismes ont gagné 10 points de parts de marché depuis 2011. Ils concentrent, à eux seuls, plus de la moitié du marché en matière de cotisations collectées.

439 organismes (310 mutuelles, y compris mutuelles substituées, 103 sociétés d’assurances et 26 institutions de prévoyance) exerçaient une activité de complémentaire santé. Cela représente 16 organismes de moins qu’en 2018.

Le poids de l’activité de complémentaire santé diffère en fonction de la nature de l’organisme. En 2018, dernière année disponible pour ces données, la santé représente 85 % de l’activité des mutuelles et 49 % de celle des institutions de prévoyance, mais seulement 6 % de celle des sociétés d’assurances.

Cotisations et prestations

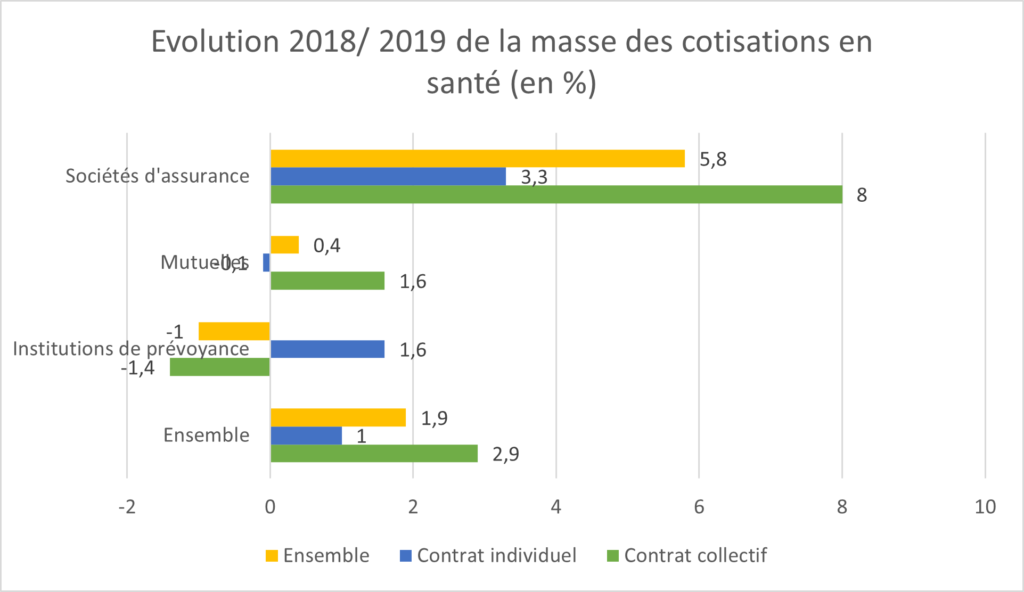

L’augmentation des cotisations des contrats collectifs, qui ont gagné 4,1 points de parts de marché depuis la généralisation de la complémentaire santé d’entreprise, ralentit en 2019

Entre 2018 et 2019, la masse totale des cotisations collectées en santé (hors taxe) a augmenté de 723 millions d’euros, soit une hausse de 1,9 %, d’après les données de l’ACPR. Comme pour les deux années précédentes, cette dynamique s’explique en premier lieu par l’augmentation des cotisations collectées pour les contrats collectifs (529 millions d’euros en 2019, soit une hausse de 2,9 % par rapport à 2018). Les cotisations collectées pour les contrats individuels enregistrent également une augmentation mais qui est plus modérée (194 millions d’euros, soit une hausse de 1,0 %).

Les contrats collectifs représentent 48 % des cotisations collectées en santé, comme en 2018, contre 46 % en 2016.

En 2019, première année de la mise en place progressive de la réforme du « 100 % santé », la croissance des prestations dépasse celle des cotisations pour la deuxième année consécutive

Les charges de prestations hors frais de gestion des sinistres versées par les organismes complémentaires s’élèvent à 30,3 milliards d’euros en 2019 après 29,6 milliards d’euros en 2018.

79 % des cotisations sont reversées en prestations et 20 % des cotisations couvrent les charges de gestion des organismes. Les charges de gestion des organismes en pourcentage des cotisations collectées sont stables et représentent 20 % des cotisations depuis 2015. En niveau, les charges de gestion ont donc augmenté.

En 2019, les organismes complémentaires ont dans leur ensemble dégagé des excédents sur leur activité santé (résultat technique global positif). Ces excédents représentent au total 462 millions d’euros, soit 1,2 % des cotisations collectées hors taxe en 2019. Les excédents de 2019 sont comparables à ceux des années précédentes (436 millions d’euros en 2018 et 482 millions d’euros en 2017).

Effets du 100% Santé

La réforme « 100 % santé » est mise en place progressivement, depuis janvier 2019. En 2019, les premiers effets de cette réforme peuvent s’observer. En audiologie la réforme « 100 % santé » stimulerait la participation des complémentaires au poste plus global des prothèses, orthèses, etc. Les prestations sur ce poste sont en hausse de 8,5 % en 2019 (après +4,6 % en 2018). Elles baissent en revanche pour les soins dentaires et, en 2019, les organismes complémentaires financent 40,3 % des soins dentaires, en repli de 1,6 point en un an. Cette baisse pourrait s’expliquer par le plafonnement de certains actes prothétiques mis en œuvre dès avril 2019 selon la nouvelle convention dentaire, car les prothèses constituent la majorité des prestations des organismes complémentaires en soins dentaires.

Entre 2018 et 2019, la masse totale des cotisations collectées en santé (hors taxe) a augmenté de 723 millions d’euros, soit une hausse de 1,9 %, d’après les données de l’ACPR. Comme pour les deux années précédentes, cette dynamique s’explique en premier lieu par l’augmentation des cotisations collectées pour les contrats collectifs (529 millions d’euros en 2019, soit une hausse de 2,9 % par rapport à 2018). Les cotisations collectées pour les contrats individuels enregistrent également une augmentation mais qui est plus modérée (194 millions d’euros, soit une hausse de 1,0 %).

Les contrats collectifs représentent 48 % des cotisations collectées en santé, comme en 2018, contre 46 % en 2016.

En 2019, première année de la mise en place progressive de la réforme du « 100 % santé », la croissance des prestations dépasse celle des cotisations pour la deuxième année consécutive

Les charges de prestations hors frais de gestion des sinistres versées par les organismes complémentaires s’élèvent à 30,3 milliards d’euros en 2019 après 29,6 milliards d’euros en 2018.

79 % des cotisations sont reversées en prestations et 20 % des cotisations couvrent les charges de gestion des organismes. Les charges de gestion des organismes en pourcentage des cotisations collectées sont stables et représentent 20 % des cotisations depuis 2015. En niveau, les charges de gestion ont donc augmenté.

En 2019, les organismes complémentaires ont dans leur ensemble dégagé des excédents sur leur activité santé (résultat technique global positif). Ces excédents représentent au total 462 millions d’euros, soit 1,2 % des cotisations collectées hors taxe en 2019. Les excédents de 2019 sont comparables à ceux des années précédentes (436 millions d’euros en 2018 et 482 millions d’euros en 2017).

Entre 2018 et 2019, la masse totale des cotisations collectées en santé (hors taxe) a augmenté de 723 millions d’euros, soit une hausse de 1,9 %, d’après les données de l’ACPR. Comme pour les deux années précédentes, cette dynamique s’explique en premier lieu par l’augmentation des cotisations collectées pour les contrats collectifs (529 millions d’euros en 2019, soit une hausse de 2,9 % par rapport à 2018). Les cotisations collectées pour les contrats individuels enregistrent également une augmentation mais qui est plus modérée (194 millions d’euros, soit une hausse de 1,0 %).

Les contrats collectifs représentent 48 % des cotisations collectées en santé, comme en 2018, contre 46 % en 2016.

En 2019, première année de la mise en place progressive de la réforme du « 100 % santé », la croissance des prestations dépasse celle des cotisations pour la deuxième année consécutive

Les charges de prestations hors frais de gestion des sinistres versées par les organismes complémentaires s’élèvent à 30,3 milliards d’euros en 2019 après 29,6 milliards d’euros en 2018.

79 % des cotisations sont reversées en prestations et 20 % des cotisations couvrent les charges de gestion des organismes. Les charges de gestion des organismes en pourcentage des cotisations collectées sont stables et représentent 20 % des cotisations depuis 2015. En niveau, les charges de gestion ont donc augmenté.

En 2019, les organismes complémentaires ont dans leur ensemble dégagé des excédents sur leur activité santé (résultat technique global positif). Ces excédents représentent au total 462 millions d’euros, soit 1,2 % des cotisations collectées hors taxe en 2019. Les excédents de 2019 sont comparables à ceux des années précédentes (436 millions d’euros en 2018 et 482 millions d’euros en 2017).